材料、低值品和易耗品报销要件

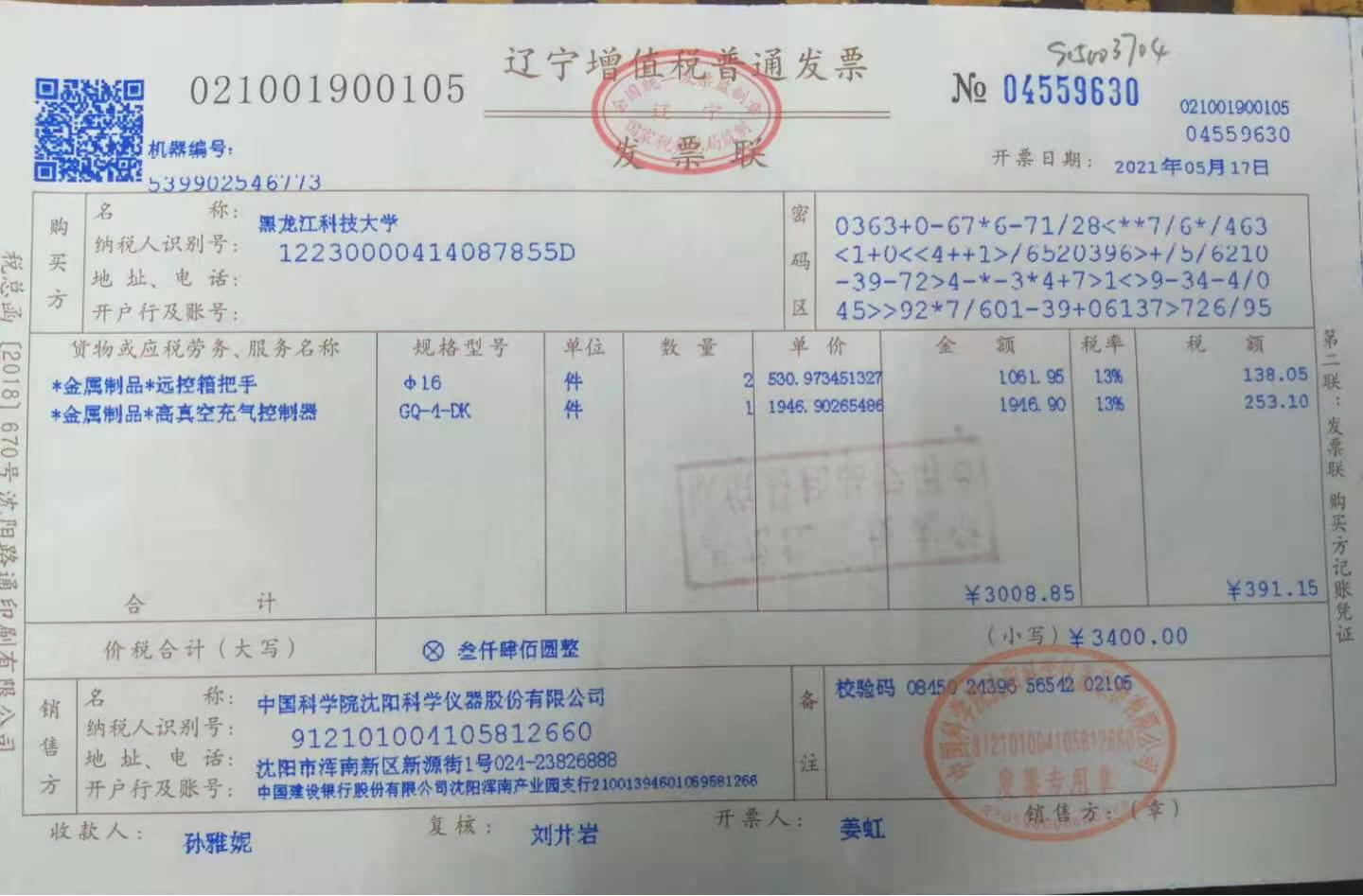

一、发票

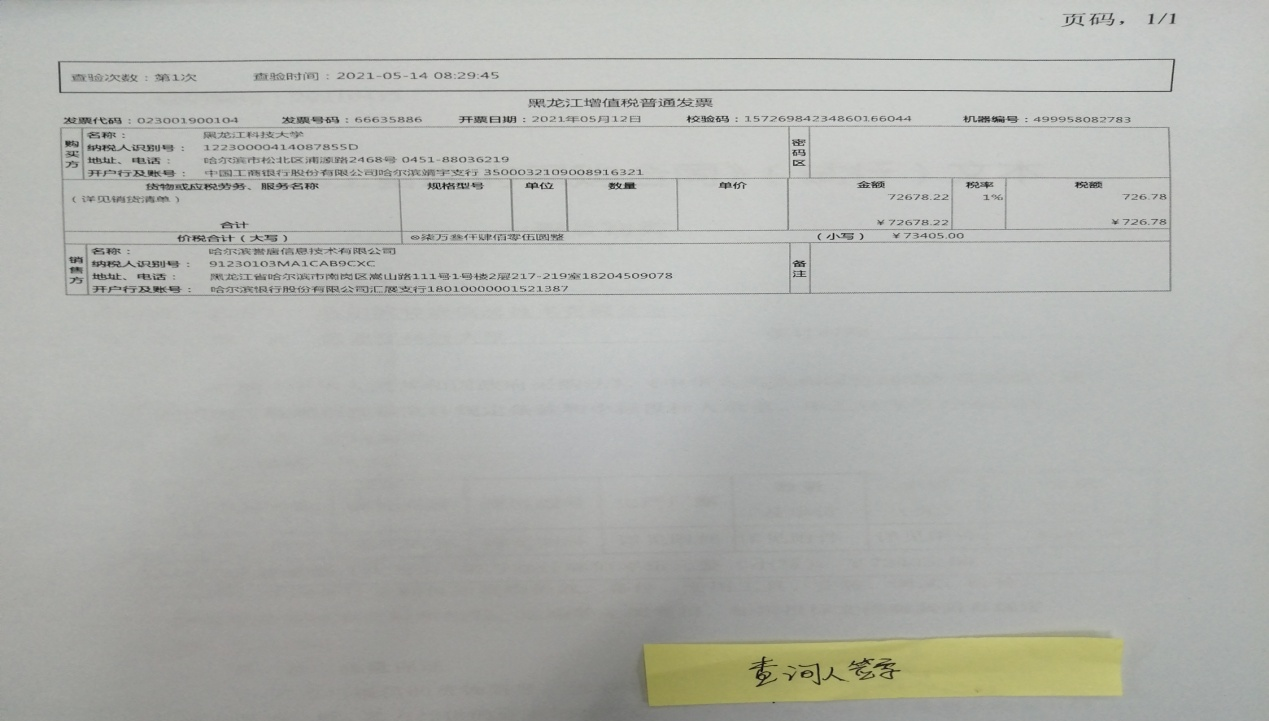

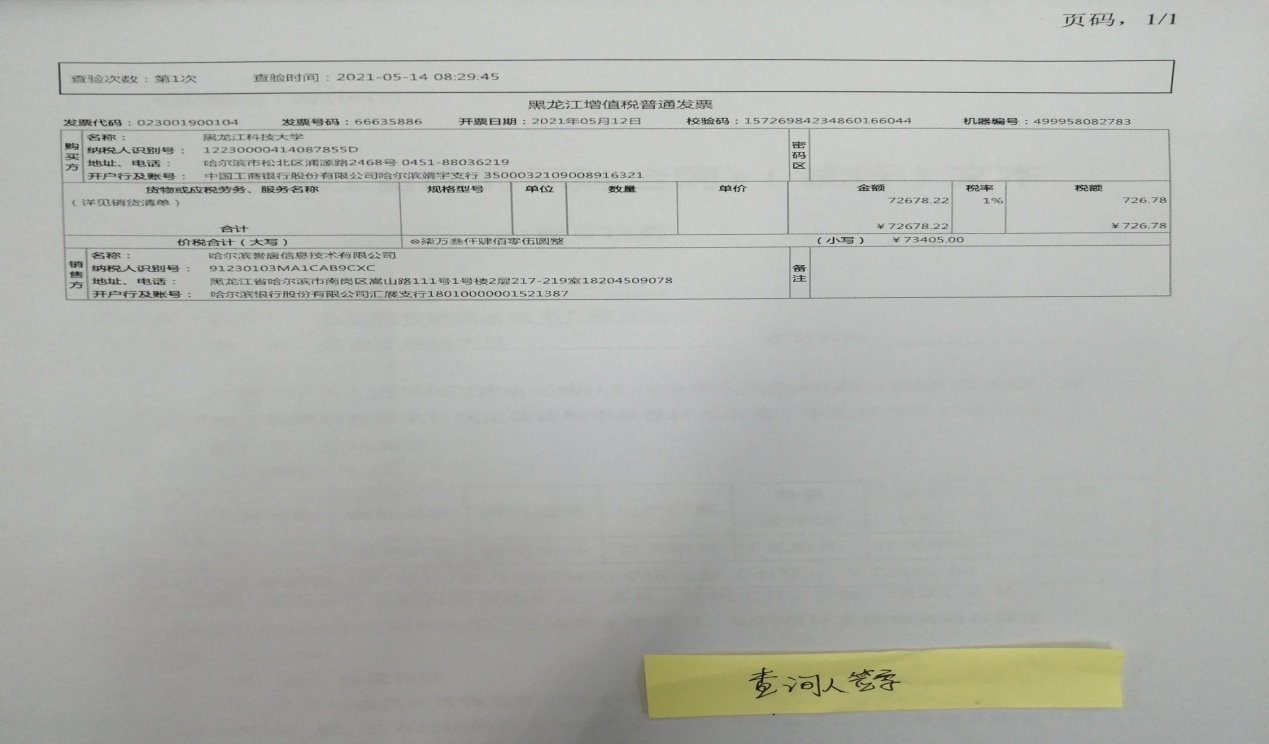

二、发票真伪查询单

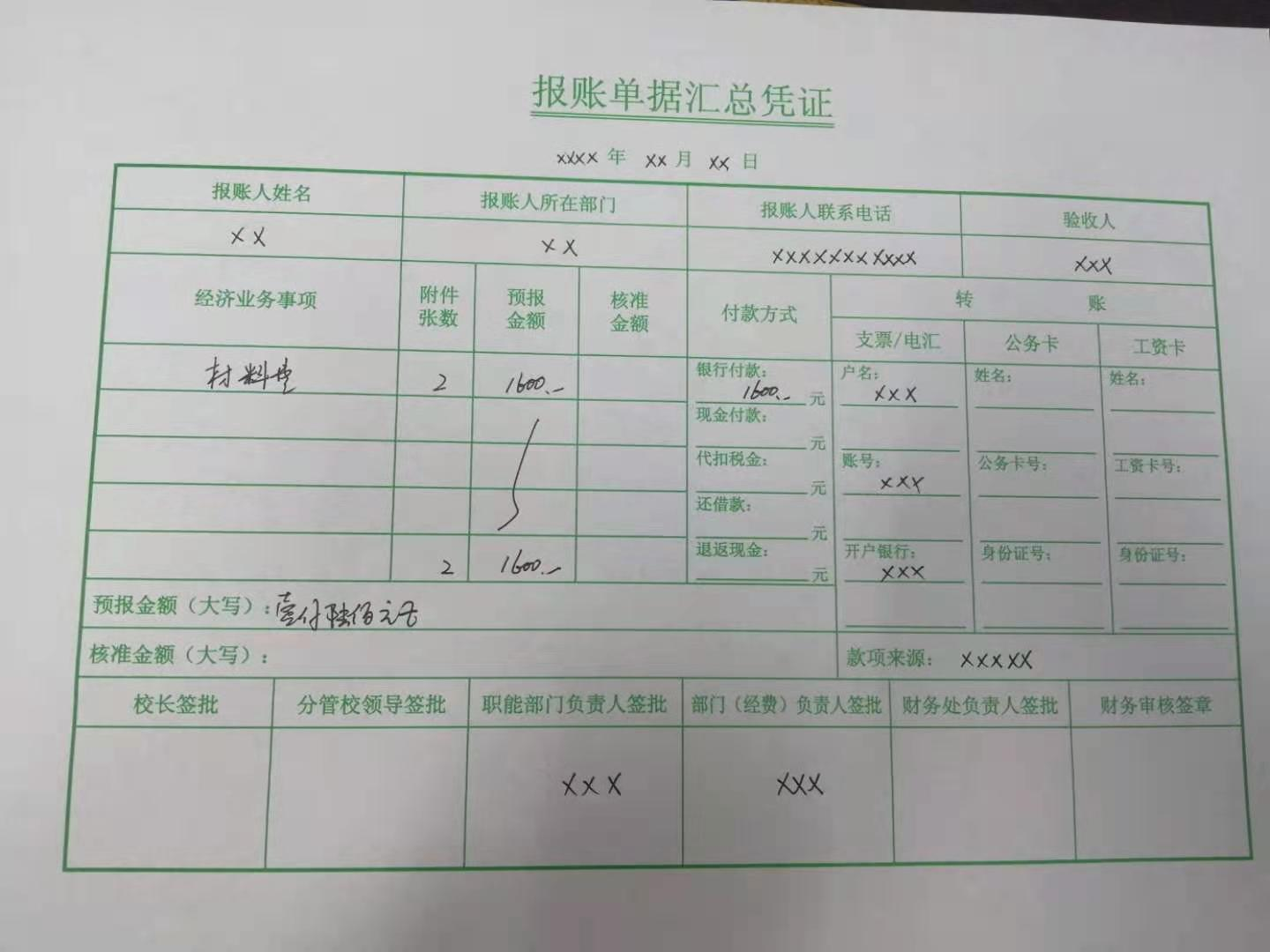

材料报销样本

一、填报模板

二、报销附件

1.发票

2、发票真伪查询(通过财务处微信小程序或者税务局网站查询)

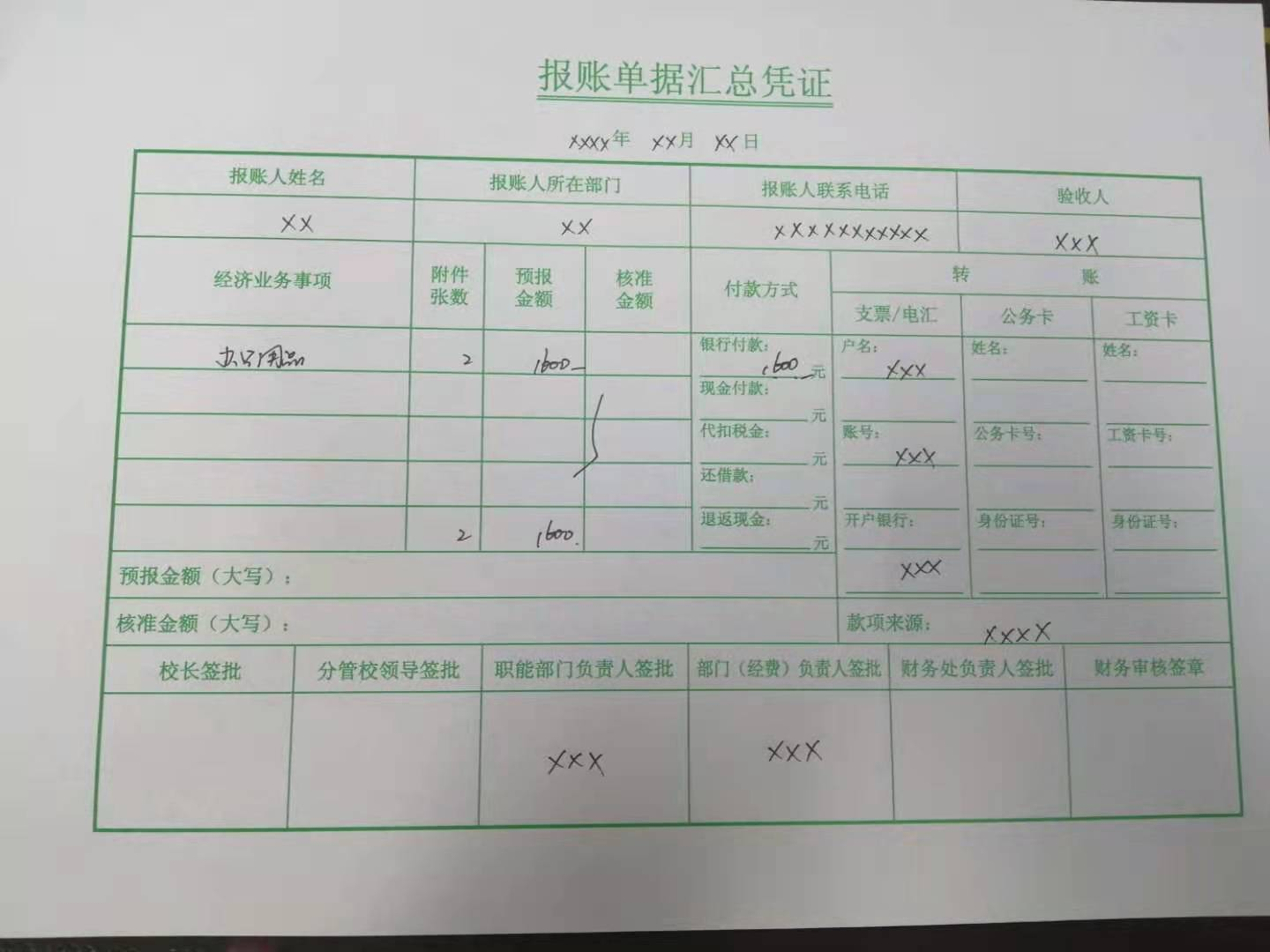

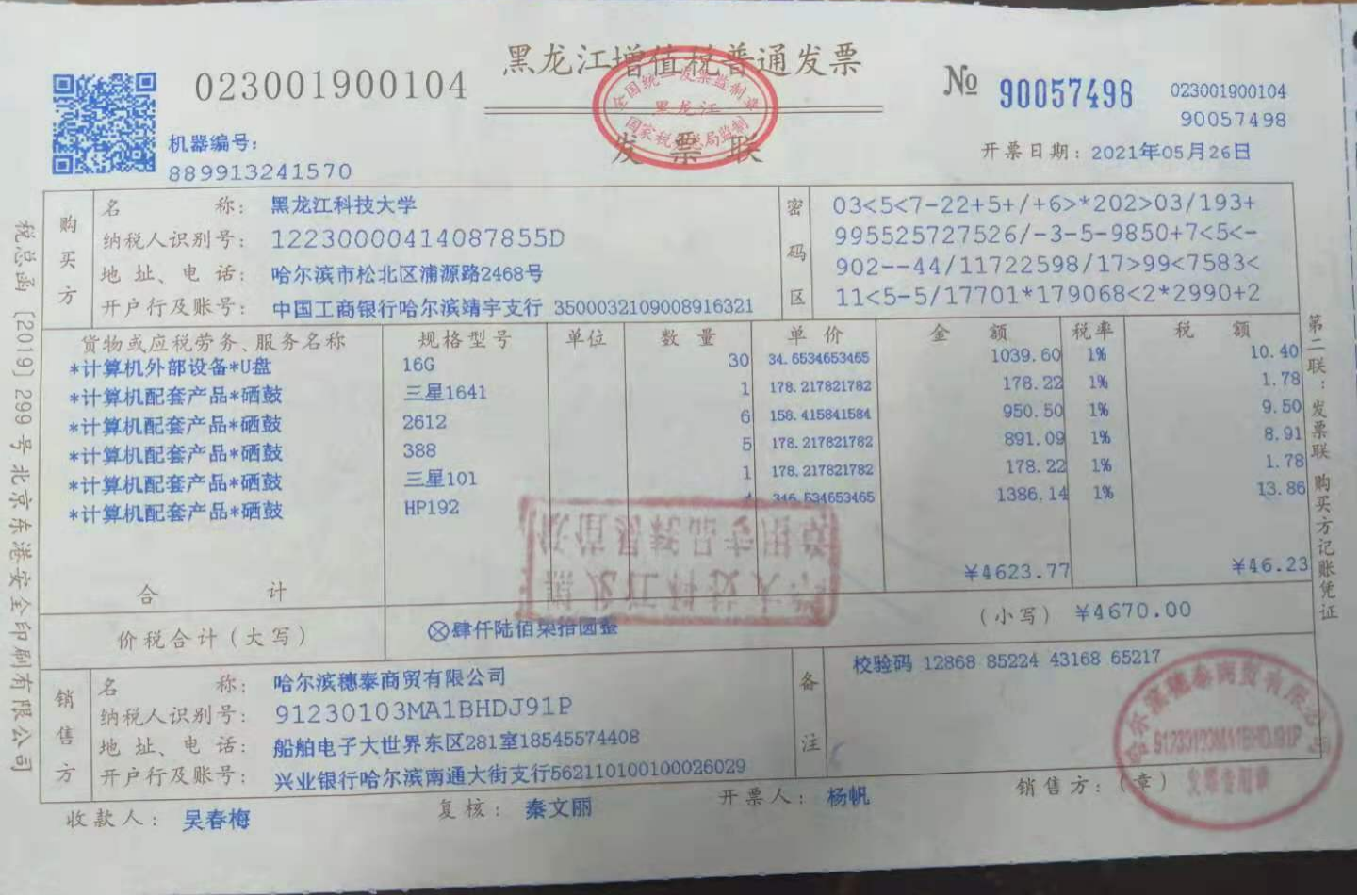

低值品和易耗品报销样本

一、填报模板

二、报销附件

1、发票

2、发票真伪查询(通过财务处微信小程序或者税务局网站查询)

学校报销附件标准及解读之四

学校报销附件标准及解读之四

一、发票

二、发票真伪查询单

1.发票

2、发票真伪查询(通过财务处微信小程序或者税务局网站查询)

1、发票

2、发票真伪查询(通过财务处微信小程序或者税务局网站查询)

材料是指一次性使用即消耗或逐渐消耗不能复原的物品。例如:金属、非金属的各种原材料、燃料、化学药品、试剂等。

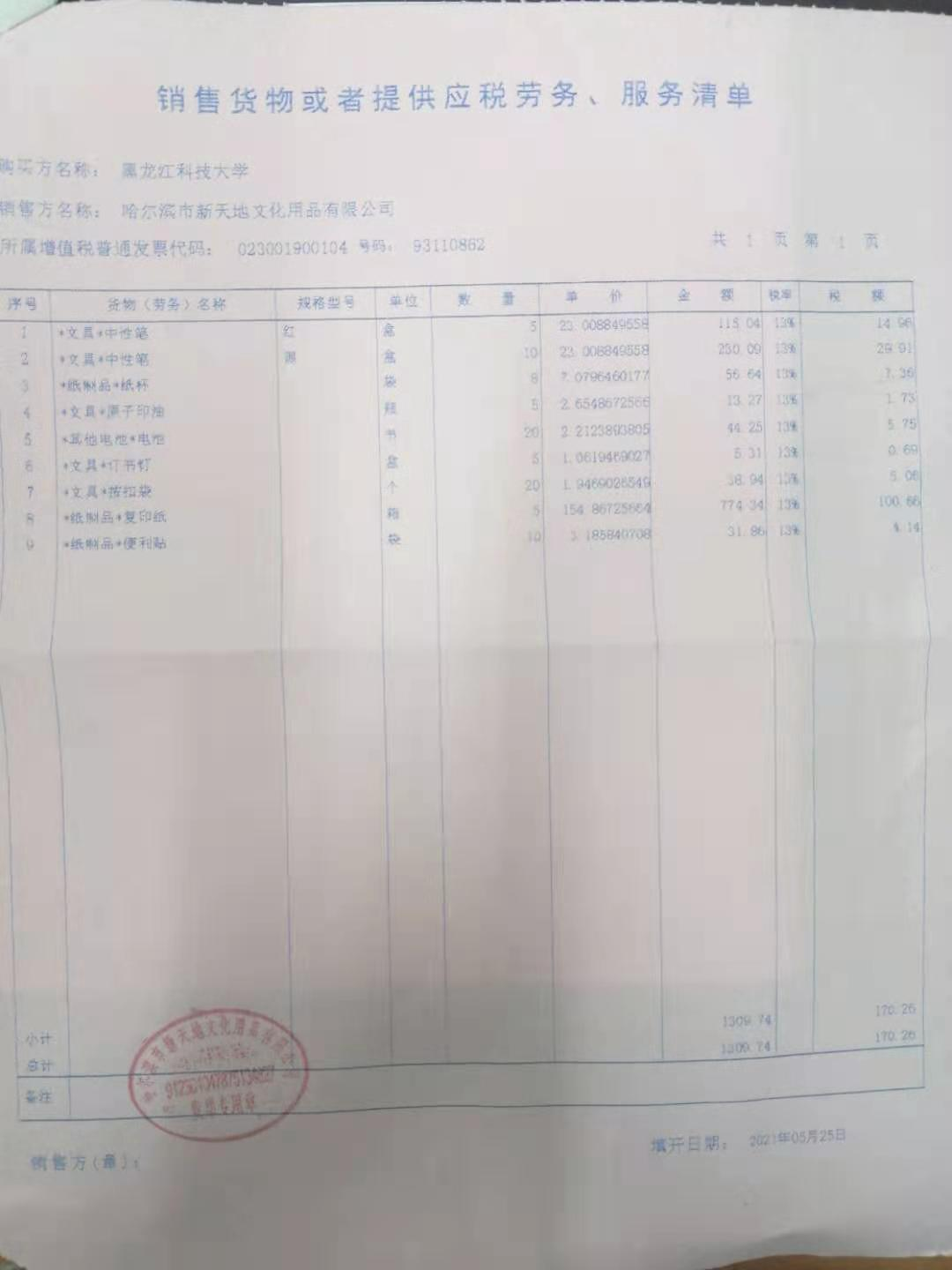

报销材料时,需要在发票的“货物或应税劳务、服务名称”一栏中注明所购材料的具体商品名称、规格型号、单位、数量、单价及金额等相关信息,或者在发票的“货物或应税劳务、服务名称”一栏中注明“详见销货清单”,并加附“销售货物或者提供应税劳务、服务清单”,在清单中将所购材料具体打印说明,加盖销售方发票专用章。

低值品是指除《黑龙江省政府集中采购目录及标准》(资产管理处网站查询)外不构成固定资产价格标准(通用设备1000元、专用设备1500元)且不属于材料范围的设备、用具。例如:低值仪器仪表、工具、器具、量具等;

易耗品是指价格低廉,使用时间短,易损易碎,更换频繁的且不够固定资产标准的各种办公、教学、科研用物品。例如:玻璃器皿、元件、零配件、行政办公用品、文具、电脑耗材(打印纸、硒鼓、墨盒)等。

报销低值品、易耗品时,需要在发票的“货物或应税劳务、服务名称”一栏中注明所购低值品、易耗品的具体商品名称、规格型号、单位、数量、单价及金额等相关信息,或者在发票的“货物或应税劳务、服务名称”一栏中注明“详见销货清单”,并加附“销售货物或者提供应税劳务、服务清单”,在清单中将所购低值品或易耗品具体打印说明,加盖销售方发票专用章。